Comment financer un logement neuf en VEFA ?

26 déc. 2019

Acheter un logement neuf en VEFA (vente en état futur d’achèvement) comporte des modalités bien précises, notamment sur les conditions de financement et de remboursement. Découvrez le fonctionnement de l’acquisition en VEFA.Qu'est-ce que l'achat immobilier en VEFA ?

La vente en état futur d’achèvement ou VEFA définit la signature d’un contrat d’acquisition d’un bien immobilier, maison ou appartement, acheté sur plan. Le contrat signé avec le promoteur vous garantit l’achèvement du projet immobilier pour lequel vous avez acheté un logement, même en cas de défaillance du promoteur.

En effet, l’achat d’un logement neuf est couvert par la garantie financière d’achèvement (GFA). Un établissement bancaire se porte garant auprès du promoteur et s’engage à assurer le financement de la construction jusqu’à sa livraison.

Obtenir un crédit immobilier pour un logement VEFA

L’achat d’un bien immobilier en état futur d’achèvement est régi par des démarches et des contrats bien spécifiques à ce type de transaction. Pour obtenir un crédit immobilier auprès d’un établissement bancaire, il faut prouver que le promoteur est fiable et que le projet est mené dans les règles.

En cela, le contrat de réservation que vous obtenez en vous positionnant sur l’achat d’un bien est un moyen pour les banques d’étudier avec précision votre projet, puisqu’il rassemble toutes les informations sur le logement. Pour fluidifier ces étapes, vous pouvez faire appel à un courtier immobilier. Vous pourrez ainsi être aidé pour monter un dossier solide, rassurant pour les banquiers, faisant état de votre situation financière et évaluer votre capacité d’emprunt.

Notez par ailleurs que l’achat en VEFA comporte quelques avantages, notamment des frais de notaire réduits entre 2 et 4% quand l’achat dans l’ancien est d’environ 8%. Vous pouvez ainsi voir votre plan de financement à la hausse pour votre demande de prêt ! Votre courtier pourra vous conseiller sur l’élaboration de votre plan de financement et monter un projet viable.

Obtenez un prêt au meilleur taux

L’échelonnement du paiement et les conditions de remboursement

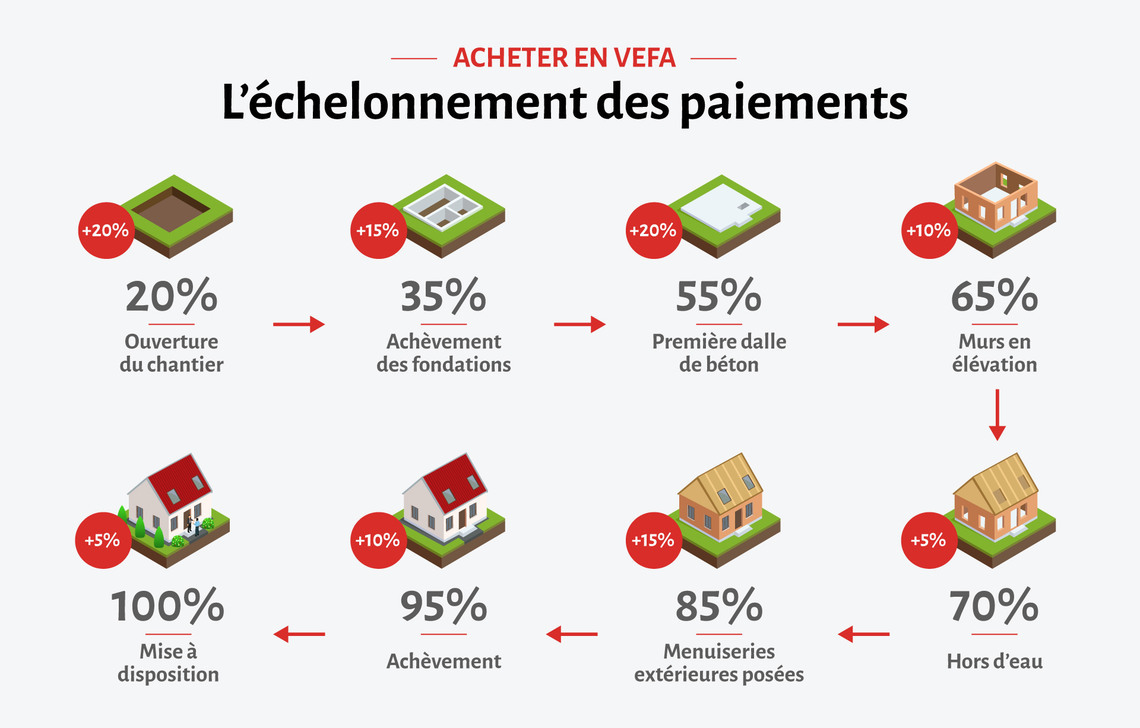

Le remboursement d’un prêt dans le cadre d’une VEFA est aussi bien caractéristique. Contrairement à l’immobilier ancien, vous ne recevez pas directement la totalité de votre crédit en une fois. Les fonds sont en effets débloqués petit à petit en fonction de l’avancement des travaux, jusqu’à atteindre les 100% lors de la livraison du logement. Les pourcentages du versement des fonds sont fixés par la loi, ils se répartissent comme suit :

- 20% du crédit à l’ouverture du chantier

- 15% à l’achèvement des fondations

- 20% à la première dalle de béton

- 10% à l’élévation des murs

- 5% à la mise hors d’eau

- 15% à la pose des menuiseries extérieures

- 10% lors de l’achèvement du logement

- 5% à la mise à disposition

Vous pouvez également choisir de rembourser votre crédit immobilier qu’à partir de la livraison du logement. Ainsi, pendant toute la période de construction du bien, vous ne payez que les intérêts intercalaires, c’est-à-dire les frais engendrés par le fait de débloquer le crédit en plusieurs fois. Vous commencez ensuite le remboursement classique de votre emprunt à la remise des clés.

Toutefois, les banques proposent également d’autres solutions pour le remboursement :

- Différer les intérêts intercalaires : vous payez les intérêts intercalaires à la mise à disposition du logement, pendant 2 ans maximum, mais cela augmente le coût total du crédit.

- Le report d’échéance : s’il s’agit d’un investissement locatif, vous pouvez reporter le début du remboursement de quelques mois si vous n’avez pas encore trouvé de locataire.

Les étapes d’une acquisition en VEFA

- La signature du contrat de réservation : l’acquéreur “bloque” le bien qu’il souhaite acheter, le promoteur ne peut pas le vendre à un autre. Le contrat doit stipuler précisément toutes les caractéristiques du bien. Un dépôt de garantie est effectué.

- La recherche de financement : après la signature du contrat de réservation, l’acquéreur a un délai de 7 jours pour se rétracter, puis un délai de 15 jours pour effectuer les démarches de recherche de financement. Dès l’obtention d’une offre de prêt, l'acquéreur dispose encore d’un délai de réflexion de 10 jours avant d’accepter l’offre auprès de sa banque.

- La signature de l’acte authentique chez le notaire, doté d’un calendrier prévisionnel d’appel de fonds, en fonction de l’avancement du projet

- Le paiement échelonné du bien, par appels de fonds, en fonction de l’avancée de l’ouvrage.

- La prise de possession du logement, dans laquelle l’acquéreur a un mois pour notifier des éventuels erreurs ou défauts

Les garanties d’un logement en VEFA

Après la livraisons de votre logement, le bien est protégé pendant 10 ans. Les logements neufs sont en effet couverts par 3 garanties qui permettent de se protéger en cas de problème :

- La garantie de parfait achèvement : elle protège pendant un année des défauts qui ne relèvent pas d’une usure normale du bien

- La garantie biennale : elle garantit pendant 2 ans la réparation ou le remplacement des éléments dissociables de la construction tels que les robinetteries, les radiateurs, les volets roulants, etc.

- La garantie décennale : elle couvre les dommages de la structure de construction pour une durée de 10 ans.

Chez CFP Courtage, nous vous accompagnons tout au long des étapes de l'acquisition de votre logement en VEFA. Nous vous conseillons sur les démarches et négocions pour vous les modalités de votre emprunt, afin que celui-ci corresponde à votre situation.